| 说明:

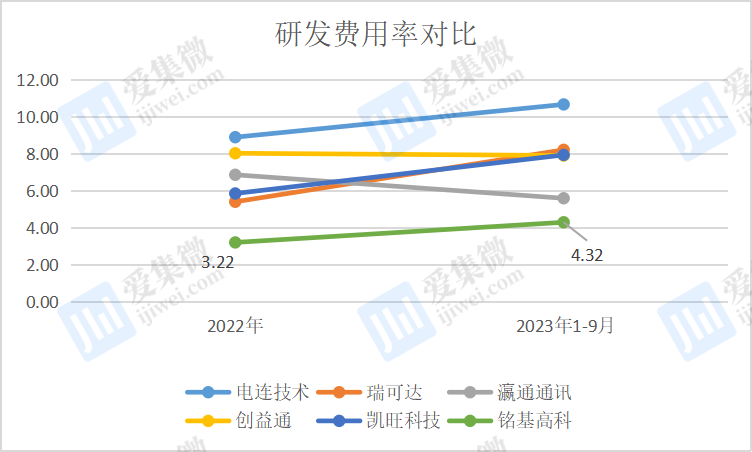

经过多年发展,国内连接器行业整体技术水平有了大幅提升,尤其是在汽车、通信、消费电子、工业等传统应用领域,国内已涌现出立讯精密、电连技术、瑞可达、铭基高科等一批经验丰富、制造技术领先的优秀国产企业,并已占据主要市场份额。 相较于国内同行,铭基高科由于研发投入不足,其大部分核心技术是在行业通用技术改良上形成的,这不仅遭到创业板上市委的质疑,同时也导致其经营业绩波动下滑,尤其是对H公司、vivo的销售收入大幅减少,或影响其未来成长性。 创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。尤其是在连接器行业,只有持续加大研发投入,才能在在激烈的市场竞争中占据一席之地。 值得注意的是,铭基高科在招股书中虽然列入行业可比公司,但并没有列入与研发投入费用相关的对比数据。那么,作为一家拟创业板IPO上市的公司,铭基高科为何连研发费用率都不敢与同行相比?

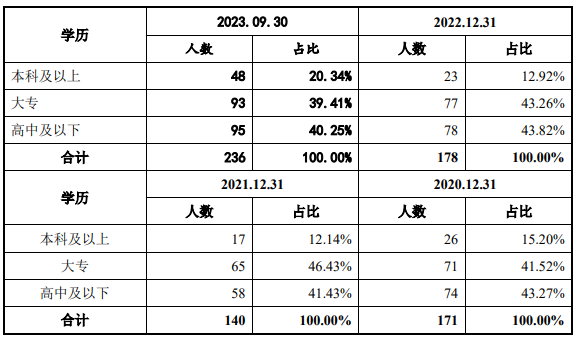

然而据笔者统计,铭基高科不仅研发费用远低于立讯精密、电连技术、瑞可达等公司,研发费用率更是在同行可比公司中垫底。 截至2023年9月末,铭基高科员工学历在本科及以上的人数为142人,占员工总人数的4.22%,换言之,铭基高科95.78%员工的学历在本科以下。

2020年至2023年1-9月,铭基高科研发人员的数量分别为171人、140人、178人、236人,其中学历在本科以下的人数为145人、123人、155人、188人,分别占当期研发人员总数的84.79%、87.86%、87.08%、79.66%,也就是说,铭基高科8成研发人员的学历均是本科以下。 截至2023年9月末,铭基高科及子公司共获取各类生产经营相关的专利189项,其中发明专利14项,实用新型专利141项,外观专利34项。值得注意的是,其中13项发明专利是在2019年之前获得授权,也就是说,近5年,铭基高科仅取得1项发明专利。 不仅如此,铭基高科大部分核心技术是在行业通用技术改良上形成的,此举也遭到创业板上市委的质疑。 据披露,铭基高科焊接技术、汽车线束智能降压技术、抗电磁干扰及防辐射技术、动力电池组装设计技术等12项技术为公司在行业通用技术上改进;数据线端口全自动注塑流水线技术、使用LD-PE料的低压成型技术等6项技术为公司独创技术。这也意味着铭基高科18项核心技术中有12项是在行业通用技术上改进。 铭基高科称,公司根据计算机、手机、工控、安防、新能源等领域客户差异化的需求,在行业通用基础技术上对工艺、材料、产品结构、生产设备进行针对性的技术研发,以适应客户和市场需求的变化,具有一定的独创性和先进性,并形成了多项专利保护。 按照铭基高科的解释,公司独创技术主要是对生产流程和工艺设备进行改进,而真正属于产品本身的技术是在行业通用技术上的改良。 在研发投入不足,且市场竞争日趋激烈的背景下,铭基高科的经营业绩呈现一定的波动。2020年至2022年,铭基高科实现营业收入分别为11.06亿元、12.44亿元、11.4亿元,对应的归母净利润分别为6716.09万元、5670.64万元、7089.53万元;扣非净利润分别为5832.58万元、3797.29万元、6851.06万元。 进入2023年,铭基高科的经营业绩继续下滑。2023年1~9月,铭基高科实现营业收入7.93亿元,同比下降9.83%;归母的净利润3113.66万元,较去年同期下滑37.95%。具体来看,计算机类连接组件销售收入4.28亿元,同比下滑16.36%;手机类连接组件销售收入2.04亿元,同比下滑22.42%。

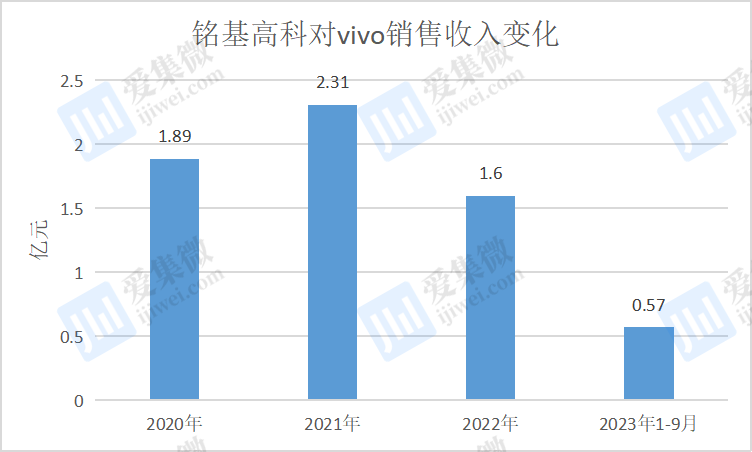

从客户端来看,铭基高科的重要客户维沃(vivo)位列2020年、2021年第一大客户,以及2022年第二大客户,销售金额分别为1.89亿元、2.31亿元、1.6亿元,而2023年1~9月销售金额仅为5741.26万元,下滑幅度较其他前五大客户更为明显。 铭基高科表示,公司主要向维沃销售Type-C连接组件,由于维沃大幅调低采购价格,导致向维沃销售的产品利润空间变薄,因此公司优化相应订单的承接,对维沃的销售规模有所减少。

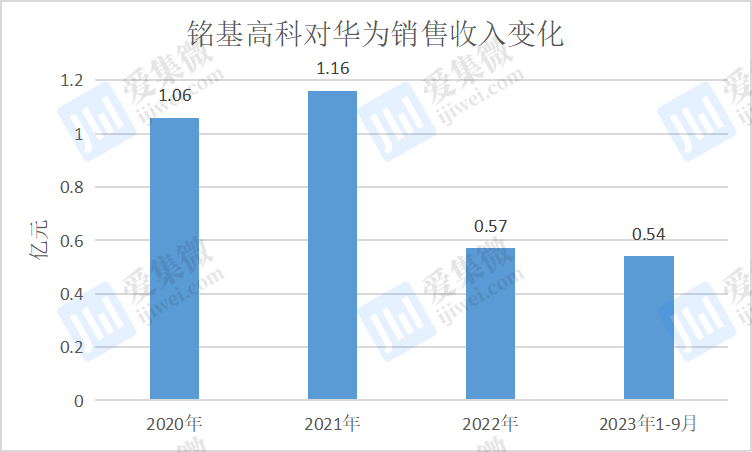

实际上,铭基高科对手机类连接组件客户的销售下滑,不仅出现在vivo身上。2020年至2023年1-9月,铭基高科向H公司销售的产品的收入金额分别为1.06亿元、1.16亿元,5717.53万元、5434.45万元,收入金额呈现下滑趋势。 值得注意的是,铭基高科对H公司和荣耀销售的手机类连接组件毛利额分别为-875.47万元和-1,426.51万元。其称主要系为了维持客户关系,并寻求未来在其他高毛利产品上的合作机会。 由于多个大客户毛利率为负,铭基高科收入占比第二的手机类连接组件业务的整体毛利率分别为5.29%、3.47%、5.81%、2.89%,处于较低水平。 铭基高科进一步表示,公司未来会逐步向新能源类连接组件业务倾斜,逐步用毛利率较高的新能源类连接组件替换掉持续亏损的手机类连接组件业务。 据笔者查询发现,铭基高科新能源类连接组件于2022年开始创收,当年贡献1268.18万元,到了2023年1-9月,该业务营收则提升至4578.7万元,营收占比从2022年的1.11%提升至5.79%。尽管新能源业务营收规模快速增长,但相较于计算机、手机业务营收规模,还相对较小。 同时,在新能源赛道上,立讯精密、瑞可达、意华股份、电连技术等同行公司早已布局。瑞可达表示,随着更多的公司宣布进入新能源汽车连接器领域,加上现有的竞争对手,行业的竞争压力在逐步加大。 而铭基高科作为“后进者”,在新能源类连接组件领域的技术积累及市场开拓方面,与国内龙头企业相比仍存在一定的差距。若公司不能顺利扩大新产品的销售规模,提升相应产品的竞争力和市场份额,则可能对公司未来业绩增长造成不利影响。

5月14日,深圳市英唐智能控制股份有限公司(证券简称:英唐智控,证券代码:300131 )召开了2023年年度股东大会。 本次会议就《关于公司2023 年度董事会工作报告的议案》、《关于公司 2023 年度利润分配预案的议案》、《关于董事2023年度薪酬的议案》、《关于2024年度日常关联交易预计的议案》等17项议案进行审议和表决。爱集微作为其机构股东出席参加了此次会议,并就上述议案投出赞同票。 2023年,英唐智控实现营业收入49.58亿元,较上年同期减少4.07%;归属于上市公司股东的净利润5487.62万元,较上年同期下降4.55%;扣除非经常性损益的归母净利润为2538.40万元,较上年同期下降54.76%。 其中,电子分销业务实现营收45.8亿元,同比下降2.5%。其称,受到宏观经济影响,电子元器件行业下游需求减弱,报告期内公司电子元器件分销营业收入及利润,与上年同期相比均有所下滑。 行业周知,2023年上半年,由于市场低迷,手机、平板、PC等需求有所下滑,加之汽车行业面临去库存的压力,许多车企采取了降价促销的策略,因此处于产业链中间环节的各大企业毛利也被压缩。 英唐智控指出,手机及汽车业务是公司目前分销业务中占比最大的两类,面临行业的变化及压力,公司将积极提升产业链服务能力,持续聚焦大客户战略。将现有的大客户做大做深做稳,并以市场需求为导向,形成上下游战略互助,规模化、多元化进行资源整合,持续引进高毛利产品线,挖掘新客户,寻求变化市场中的持续经营与高质量稳定发展。 在保持现有分销业务规模的基础之上,英唐智控持续强化半导体业务布局,发力MEMS振镜、车载显示芯片DDIC和TDDI等。 据悉,MEMS微振镜具有体积小、重量轻、功耗低等优势,MEMS微振镜的高精度和高可靠性也使其在车载环境中具有出色的稳定性和耐用性。随着智能驾驶技术的快速发展和消费者对汽车安全性能要求的提升,车载激光雷达作为实现自动驾驶的关键传感器之一,其市场需求正在快速增长。英唐智控正在按计划使用募集资金,争取早日实现MEMS微振镜研发及产业化。 英唐智控董事长胡庆周表示,“2023年,公司联合英唐微技术研发的第二代MEMS微振镜已与多家客户进行接洽,并完成十余家客户送样检测,预计2024年有望逐步开启MEMS微振镜自动装配产线的组装及调试并实现批量销售。” 在强化MEMS振镜产品研发的同时,英唐智控与美国新思(Synaptics)达成合作,取得车载显示芯片DDIC和TDDI的生产、供应链及销售授权。 胡庆周表示,“截至目前,DDIC已进入小批量试生产阶段,车载TDDI已处于产品研发改版阶段。公司的车载显示驱动芯片产品有望在2024年下半年开启量产,目前已经跟相关客户就后续订单进行洽谈。” 其进一步称,公司针对汽车DDIC和TDDI的研发和生产制定了明确的战略。当前阶段,首要任务是达成量产,缩短研发周期,使产品早日面向市场。 据CINNO Research数据,预计2026年全球显示驱动芯片出货量有望达到96.9亿颗,整体市场规模预计将超过140亿美元。目前,车规级DDIC本土化率尚低,中国、韩国厂商仍占据全国车规级DDIC行业主要份额,且还未出现车规级量产的企业。 英唐智控表示,公司有望成为首家车规级DDIC及TDDI产品大批量供应的本土厂商,相较于、韩国厂商则更加具备本地化服务优势,可以保证上下游的供应链安全。同时公司研发团队将继续深入研究,不断创新,密切关注市场趋势和客户需求,结合汽车显示技术的发展方向,研发出更加符合市场需求的新产品。通过这一战略的实施,公司期望能够在汽车DDIC和TDDI领域取得显著的市场地位,为公司的长期发展奠定坚实基础。 其进一步称,“2024年公司向半导体研发、制造领域转型将进入重要阶段,MEMS微振镜及汽车显示驱动芯片有望在本年开启批量销售,为公司业绩提供新的增长点。”

5月14日,沪指跌0.07%,深证成指跌0.05%,创业板指跌0.26%。成交额超8000亿,游戏板块大涨,教育、汽车、家用轻工板块涨幅居前,公用事业、煤炭、航运、燃气板块跌幅居前。 半导体板块表现一般。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中,60家公司市值上涨,晓程科技、润欣科技、敏芯股份等公司市值领涨;49家公司市值下跌,st华微、鸿远电子、联瑞新材等公司市值下跌。 数据统计,仅5月5日-5月12日短短8天时间。

im电竞

|

注塑成型设备

注塑成型设备